银发[2013]2号废止,客户洗钱风险等级划分怎么做?

2026年2月27日,中国人民银行在其官网发布中国人民银行公告〔2026〕第3号,废止了4件规范性文件,其中包括《中国人民银行关于印发〈金融机构洗钱和恐怖融资风险评估及客户分类管理指引〉的通知》(银发〔2013〕2号)。

在银发〔2013〕2号被废止后,其部分规则内容由中国人民银行新近颁布的监管规则,如《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(2025)》《金融机构反洗钱客户尽职调查工作指引》等承继。

但同时,银发〔2013〕2号的部分规则,并未体现在新近颁布反洗钱监管规则中,尤其是关于客户风险等级分类的技术指标和评估期限等方面。

因此,在银发〔2013〕2号被废止后,就“客户洗钱风险等级”的划分,各金融机构只能根据“风险为本”的洗钱风险管理原则,参考和借鉴已经被废止的银发〔2013〕2号中的技术性指标,因地因事置宜地规划和设计适合于本金融机构的方法论。

类似的情形,在中国人民银行于2016年修订《金融机构大额交易和可疑交易报告管理办法》时也出现过。即,《金融机构大额交易和可疑交易报告管理办法(2006)》第11-13条规定了较为详尽的“可疑交易”特征,但《金融机构大额交易和可疑交易报告管理办法(2016)》将之完全删除,并要求金融机构自行制定“可疑交易报告制度向中国人民银行或其总部所在地的中国人民银行分支机构报备。”

一、银发〔2013〕2号的重要程度

银发〔2013〕2号的主要内容包括两个方面:

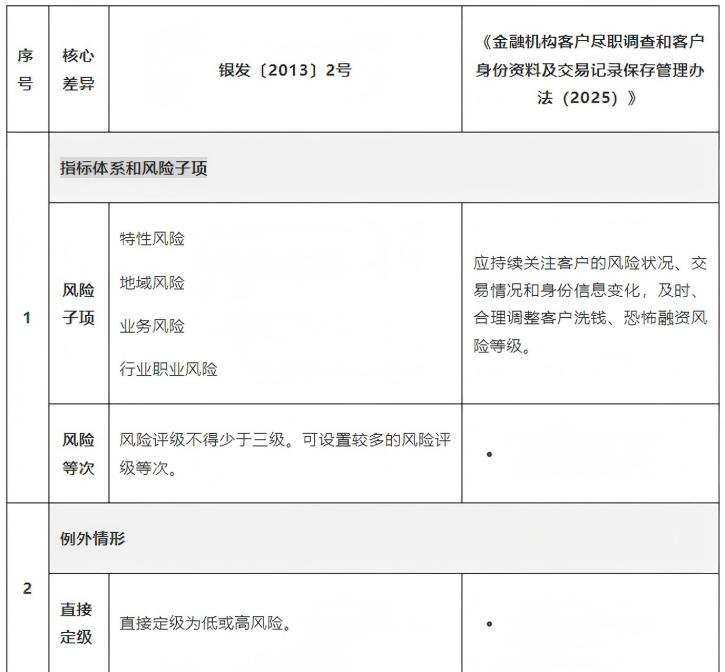

(1)洗钱风险评估及划分:根据客户洗钱风险程度,至少进行高、中、低三分等级的划分;

(2)风险分类控制措施:根据客户风险等级,采取的客户尽职调查及风险控制措施。

在中国金融业的反洗钱反恐融资监管领域,银发〔2013〕2号的重要性怎么强调也不为过。简言之,银发〔2013〕2号构建了“客户洗钱风险等级划分”的整个规则体系,包括逻辑基础、技术指标、审核期限和操作步骤。无论是金融机构自己设计反洗钱信息系统,还是专业反洗钱软件服务商开发反洗钱系统,就“客户洗钱风险等级划分”这部分功能来说,都是严格按照银发〔2013〕2号确立的规则来搭建和构筑的。

如果把反洗钱反恐融资监管体系比喻成一座巍峨的楼宇,那么“客户尽职调查”无疑是最受力最多的承重墙,而“受益所有人识别”和“客户洗钱风险等级划分”则是承重墙中间的应力钢筋。如果“客户洗钱风险等级划分”存在瑕疵,则“客户尽职调查”的质量必然会大打折扣,相应地,金融机构的反洗钱反恐融资风险管理的有效性也会遭受严重的负面影响。

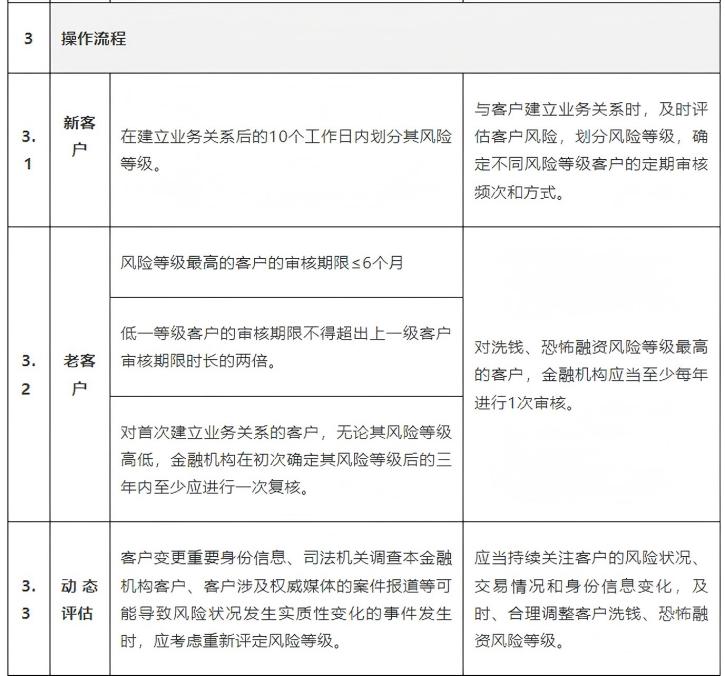

在修订后的《反洗钱法》于2025年1月1日生效后,中国人民银行随即颁布或修订了一系列配套的监管规则。尽管银发〔2013〕2号中的若干规定被新的监管规则所替代,如《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(2025)》将“风险等级最高的客户的审核期限”,从银发〔2013〕2号规定的“不得超过半年”修改为“应当至少每年进行1次”,但银发〔2013〕2号中所确立的“客户洗钱风险等级划分”框架依然是坚如磐石。

此框架从客户、产品、渠道、地域四个维度来评估金融机构固有洗钱风险水平的方法论,也体现在2025年底中国人民银行发布的《金融机构洗钱风险自评估指引》中。

二、银发〔2013〕2号的“风险分类控制措施”多被承继

在银发〔2013〕2号被废止后,其主要内容的第2个部分,即“风险分类控制措施”的相关内容,具体包括“高风险客户的强化尽职调查措施”和“低风险客户的简化尽职调查措施”,由2026年1月1日起生效的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(2025)》承继。

但值得注意的是,在“低风险客户的简化尽职调查措施”方面,银发〔2013〕2号允许的特别豁免情形,即“在风险可控情况下,允许金融机构工作人员合理推测交易目的和交易性质,而无需收集相关证据材料”,并没有被任何新规则承继。

三、银发〔2013〕2号的“洗钱风险评估及划分”多未被承继

在银发〔2013〕2号被废止后,其主要内容的第一个部分,即“洗钱风险评估及划分”的相关内容,主要是《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(2025)》是二十五条来承继。

但相比之下,《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法(2025)》关于“客户洗钱风险等级划分”的监管规定,无论是篇幅广度还是细节程度,都只有原则性的规定。金融机构必须根据自身业务及客户群体的风险状况,将之细化,才能够落实于日常的实施。

四、银发〔2013〕2号被废止之后的银行操作和监管检查问题

对于金融机构的日常反洗钱反恐融资风险管理而言,最理想的方法是可预测、可量化、可建模的指标,再加上合理的人工判断。

在银发〔2013〕2号还生效实施时,一些指标是硬性的、没有可以妥协、商量的余地,如“在建立业务关系后的10个工作日内划分其风险等级”、“风险评级不得少于三级。可设置较多的风险评级等次”。

在银发〔2013〕2号被废止后,金融机构已经建立的“客户风险评估及客户分类管理”体系在很长的时间里仍将延续使用,而不会被改变。因为这是最稳妥、在最大程度上避免中国人民银行在反洗钱现场检查中提出置疑的方法。

对于金融机构而言,“风险为本”的方法论,虽然赋予了金融机构在洗钱风险上管理可以有一定的灵活性,但同时也是一个巨大的挑战。

例如,如果金融机构在客户尽职调查中,继续适用银发〔2013〕2号肯定的“在风险可控情况下,允许金融机构工作人员合理推测交易目的和交易性质,而无需收集相关证据材料”,是违规还是合规?

再例如,金融机构是否需要因为银发〔2013〕2号的废止,而对现有的“客户洗钱风险评估和划分”相关制度进行修订?若修订,则将原有银发〔2013〕2号规定的详尽技术性指标都删除而代之以原则性规定,是否适当?

更深入的问题:在银发〔2013〕2号废止后,在反洗钱现场检查中,中国人民银行将依据什么标准来评价金融机构的“客户洗钱风险评估和划分”?

显然,每一家金融机构的洗钱风险程度都是不同的,相应地,每一家金融机构的客户洗钱风险评估方法、评估结果、控制措施,都会存在一定程度的差异。

在银发〔2013〕2号规定的硬性指标和标准化措施被废止后,金融机构自行设定的参数、频率、方法等,如何证明已经符合了“风险为本”的原则、是否能够得到反洗钱主管部门认可,将是一个长期的问号,只能留待时间磨合和检验。